こんなことでお悩みではありませんか?

- 親の意思能力に問題が発生した後の資産管理・活用に不安がある

- 成年後見制度がよくわからず、使うのに漠然とした不安がある

- 結局、何をどういう準備をすればいいかわからない

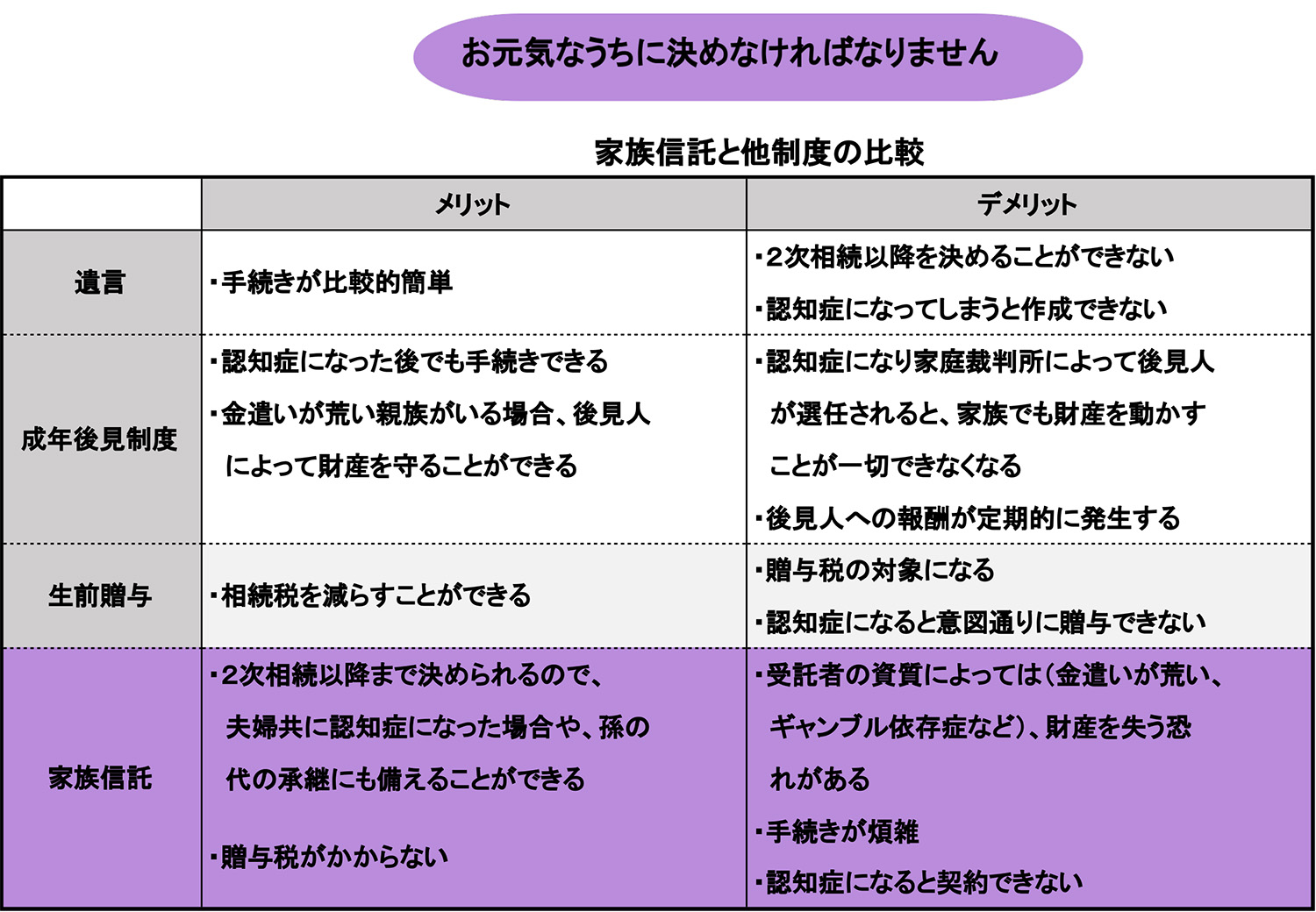

遺言書は相続対策として万能ではない

今まで相続対策といえば「遺言書を残しておくこと」しかありませんでした。しかし、遺言書には次の3つの欠点があります。

1.いつでも書き換えられる

遺言は遺言者の意思や気持ちひとつでいつでも書き換え可能なので、相続人は不安定な状況に置かれます。しかし、家族信託は契約ですから当事者双方の合意が無いと変更できません。

2.自分の次の相続人しか指定できない

遺言は自分の「次」に承継する者の指定しかできません。しかし、家族信託は契約で、「次の次の者」、あるいは「そのまた次の者」まで指定することが可能です。

3.亡くなった後にしか効力を発揮しない

遺言は本人が亡くなってはじめて相続人のものになるので、本人の身心が弱ってきた段階で家族が代わりに活用処分することはできません。家族信託なら契約で即日効力を発生させ、運用することも売却することも可能になります。

家族信託をしないデメリット

家族信託をしなかった場合、親の意思能力に問題が生じると、引き続きそのまま放置するか成年後見制度を利用するしかなく、この場合次のようなデメリットが発生します。

1.成年後見人が選任されると、毎月最低3万円の費用が発生する

京都家裁の場合、資産5千万円以上の方は月5万円の費用(後見人報酬)が、本人が亡くなるまで発生し続けます。不動産を売却した場合はさらに70万円ほど費用がかかります。

2.本人が亡くなるまで資産活用は一切できなくなります

家族は自由に不動産を売却することはできなくなり、マンションオーナーの場合は大規模修繕や賃貸契約もできなくなり、大家業はストップしてしまいます。

3.結局亡くなるまで資産は塩漬けとなる

後見制度を利用せず、そのまま放置すれば不動産を売却できないのはもとより、預金も保険も解約できなくなります。これを老人ホームの入所費用に充てたくともそれができなくなるのです。

実は不便な成年後見制度

もし、成年後見制度を利用する場合、次のような制約を受けます。

1.親族が後見人になれるとは限らない

親族が後見人に就任している割合は全体の30%です。70%は弁護士や司法書士などの「第三者後見人」が就任しています。家庭裁判所は「親族後見人」を排除する方向にあり、第三者後見人の比率は年々高まっていますので、親族を後見人に申し立てても認められないケースが増えています。

2.後見人は財産を自由に処分できない

後見人は「管理」しかできません。親族が古いアパートを処分して駅前のワンルームマンションに買い換えたいと希望しても、そのような資産の組み換えはできなくなります。家庭裁判所は「管理」しか認めないのです。たとえそれが有効な資産活用であっても、資産の現状を維持する行為しか認めません。

3.子が後見人になっても、後見監督人が付けられる

親族が後見人として就任することが認められても、一定の財産があれば「後見監督人」が付けられますので、結局この費用が毎月発生します。しかも後見人は1円単位で帳簿をつけて、毎年家庭裁判所に提出することが義務付けられています。これは本人が亡くなるまで課されることになります。

(注)第三者後見人による財産の横領が増加しています。これも後見制度の影のデメリットであり負の側面です。

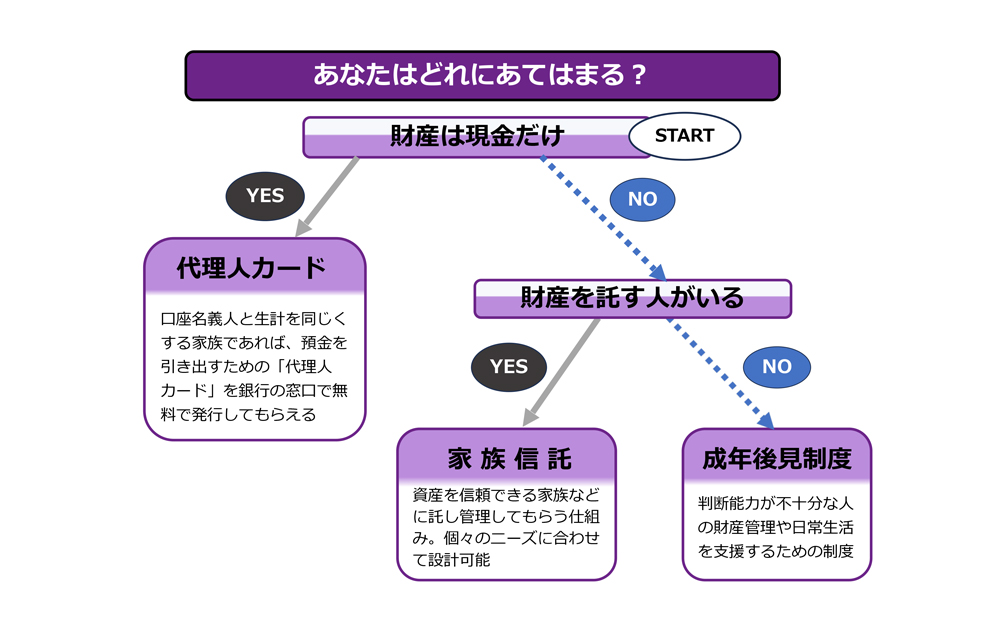

家族信託であなたが得られるメリット

1.ランニングコスト0円で親の資産を管理活用できます

後見人に費用を支払う必要がないので、0円で親族が管理活用できます。後見人報酬が月5万円なら1年で60万円、10年存命なら600万円かかります。これが0円となります。

2.不動産取得税も譲渡所得税もかかりません

通常、信託は委託者と受益者と親にして設定します。この場合これらの税金は一切課税されません。贈与や売買なら課税されます。

3.親の健康状態や意思能力に関係なく財産を活用処分できます

親の相続を待つ必要がありません。また、親は健康なうちに相続にとらわれない自由な資産承継の設計ができます。

4.家庭裁判所が関与しません

信託は契約ですから後見人が入る余地が無く、家庭裁判所の監視下に置かれることなく、自由に活用処分できます。

5.信託で登記名義を移すので売却も可能に

子を受託者にして登記名義を移転しておけば、親にもしもの事があっても子が売却することができます。

当サイトの特徴(強み)

1.家族信託専門士が運営しています

運営する司法書士は(一社)家族信託普及協会の正会員であり、京都府で最初に家族信託専門士の認定を受けています。大阪、滋賀の方からもご相談いただいております。

2.京都府不動産コンサルティング協会の会員です

「公認不動産コンサルティングマスター」の資格を持つ者のみ入会できる会ですが、相続・信託の知識、実績、経験から賛助会員として参加させていただいております。

京都府不動産コンサルティング協会 WEBサイト

3.司法書士歴20年の実績

平成29年に司法書士会から「永年表彰」されています。

4.多数の講師実績

積水ハウス、センチュリー21、長谷工、税理士会、不動産コンサルティング協会、金融機関等で相続セミナー講師を務めています。

CHクラブ(株式会社サンエース) (令和6年7月13日)

セミナーテーマ「家族信託について」

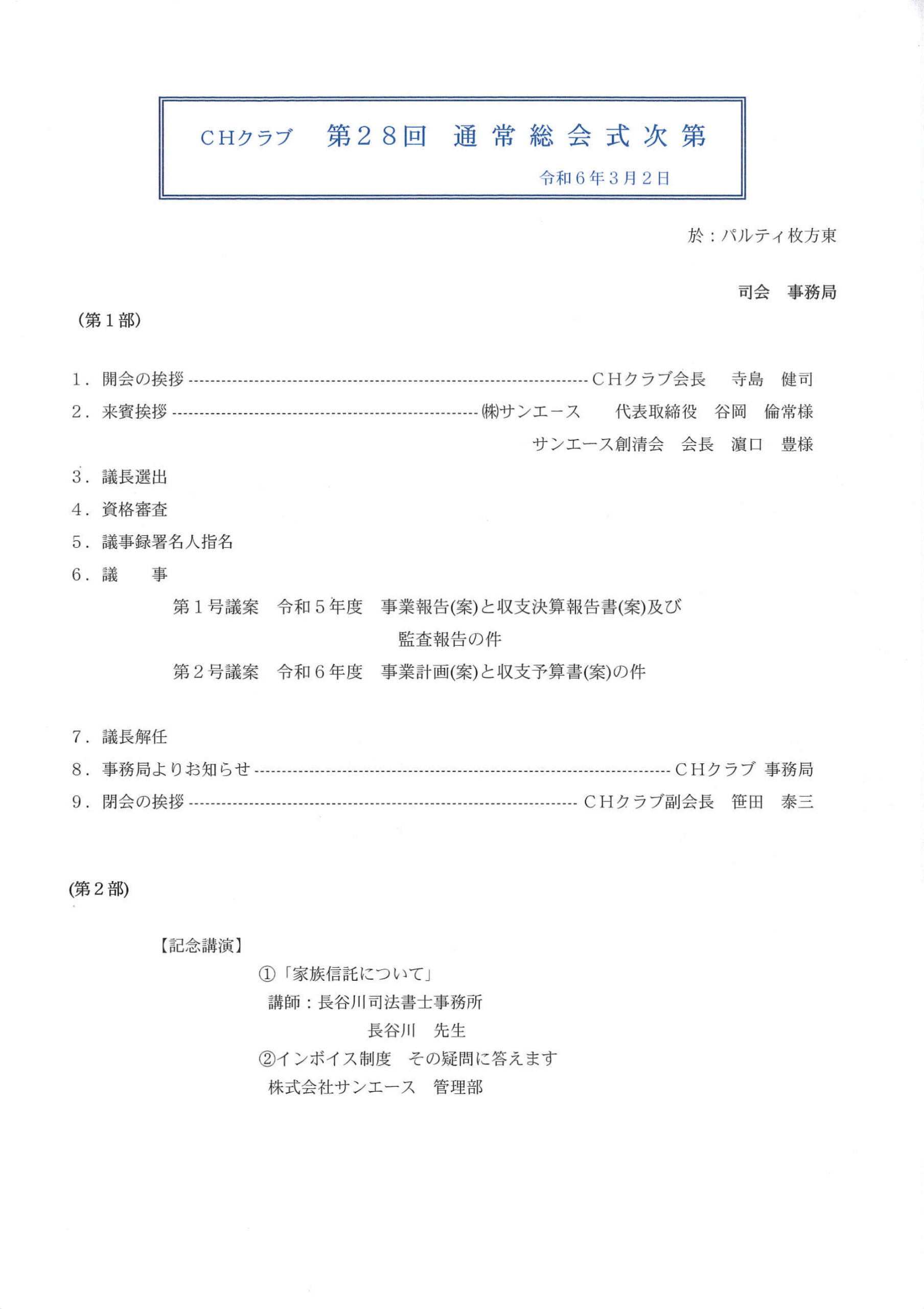

株式会社サンエース (令和6年3月2日)

セミナーテーマ「家族信託について」

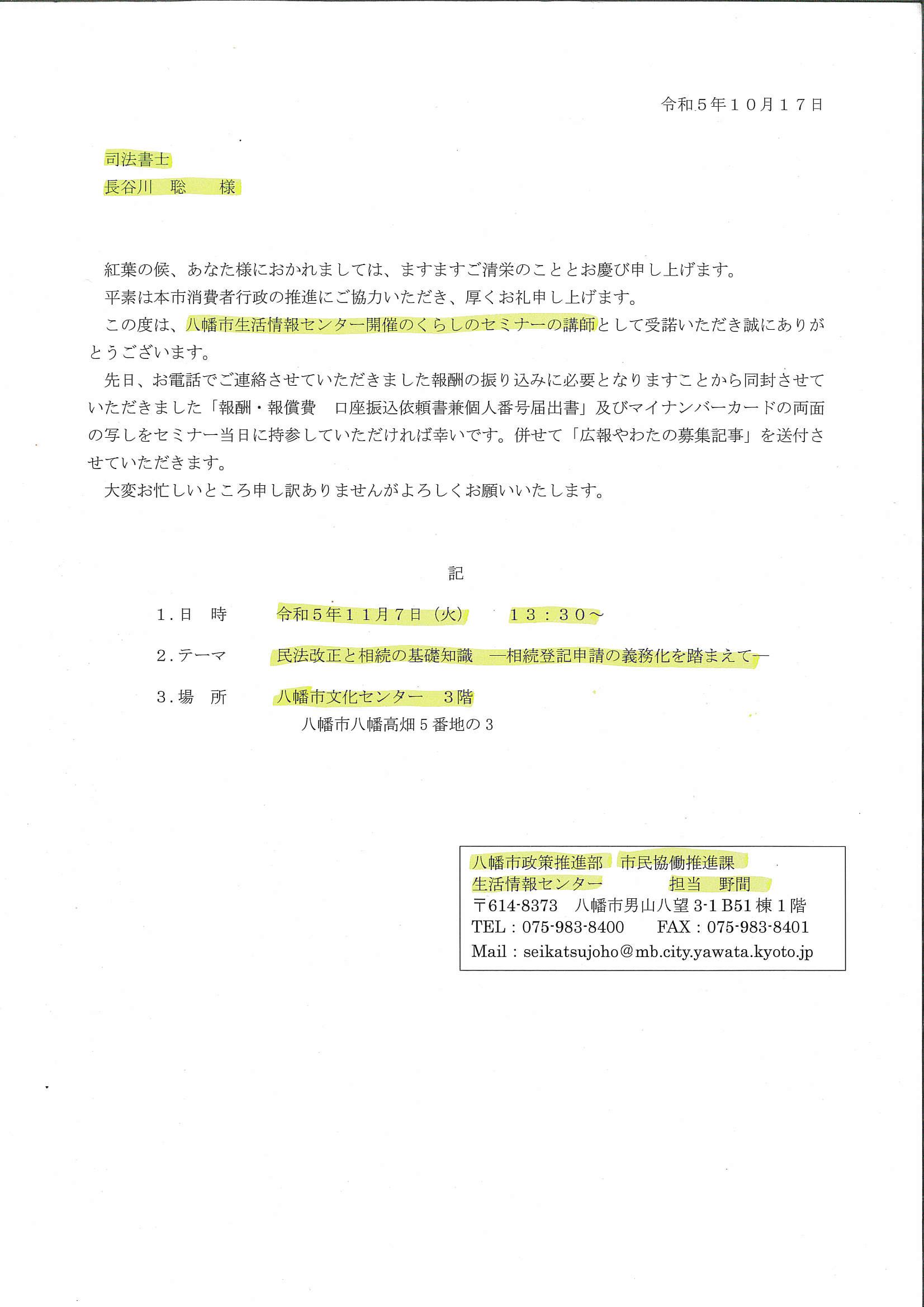

八幡市生活情報センター (令和5年11月7日)

セミナーテーマ「民法改正と相続の基礎知識~相続登記申請の義務化を踏まえて~」

(株)京都ベストホーム (令和4年5月15日)

セミナーテーマ「知らないと損する空き家・実家の相続セミナー&家族信託専門士が解説する家族信託を使った認知症対策」

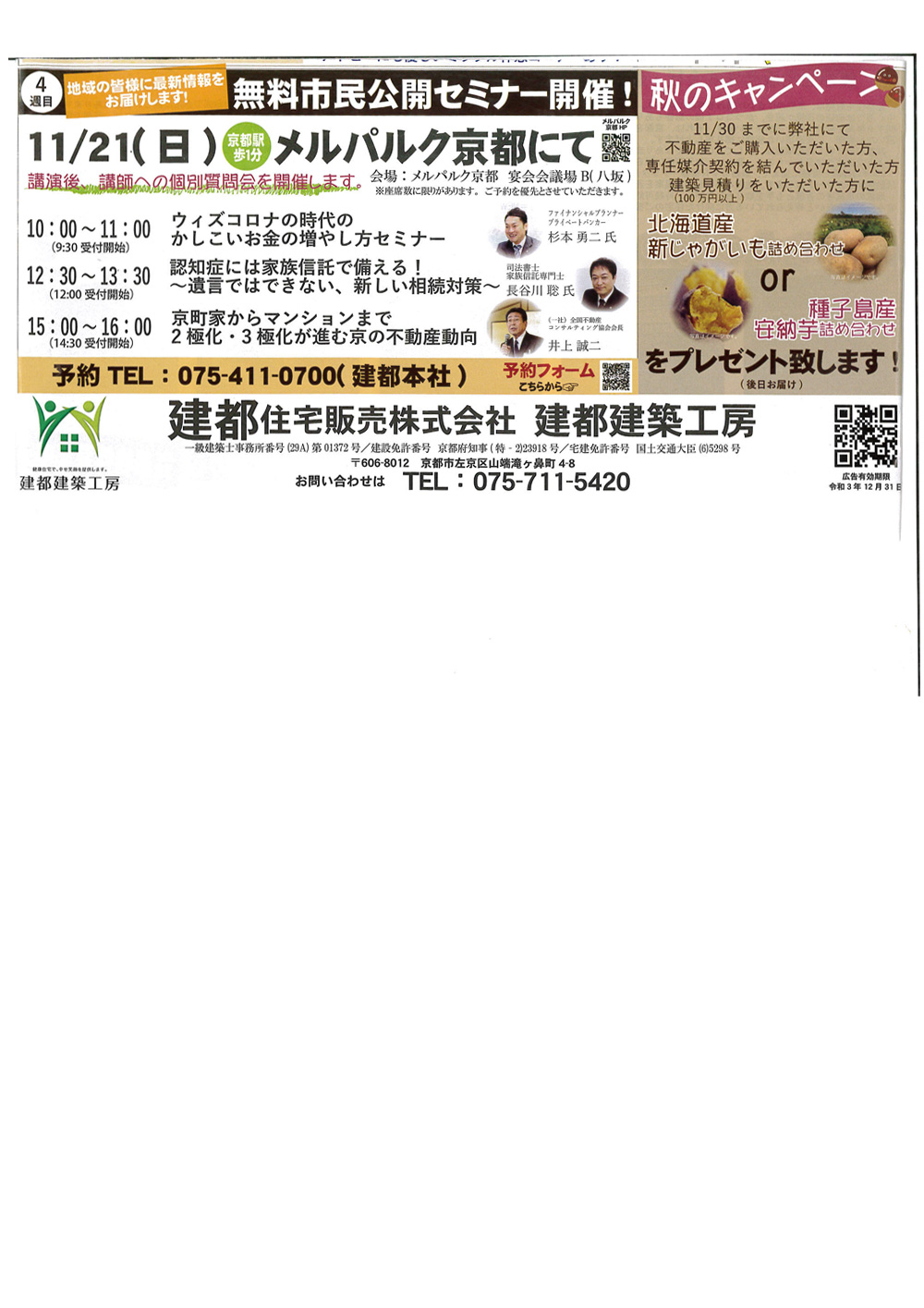

建都住宅販売(株) (令和3年11月21日)

セミナーテーマ「認知症には家族信託で備える!~遺言ではできない新しい相続対策~」

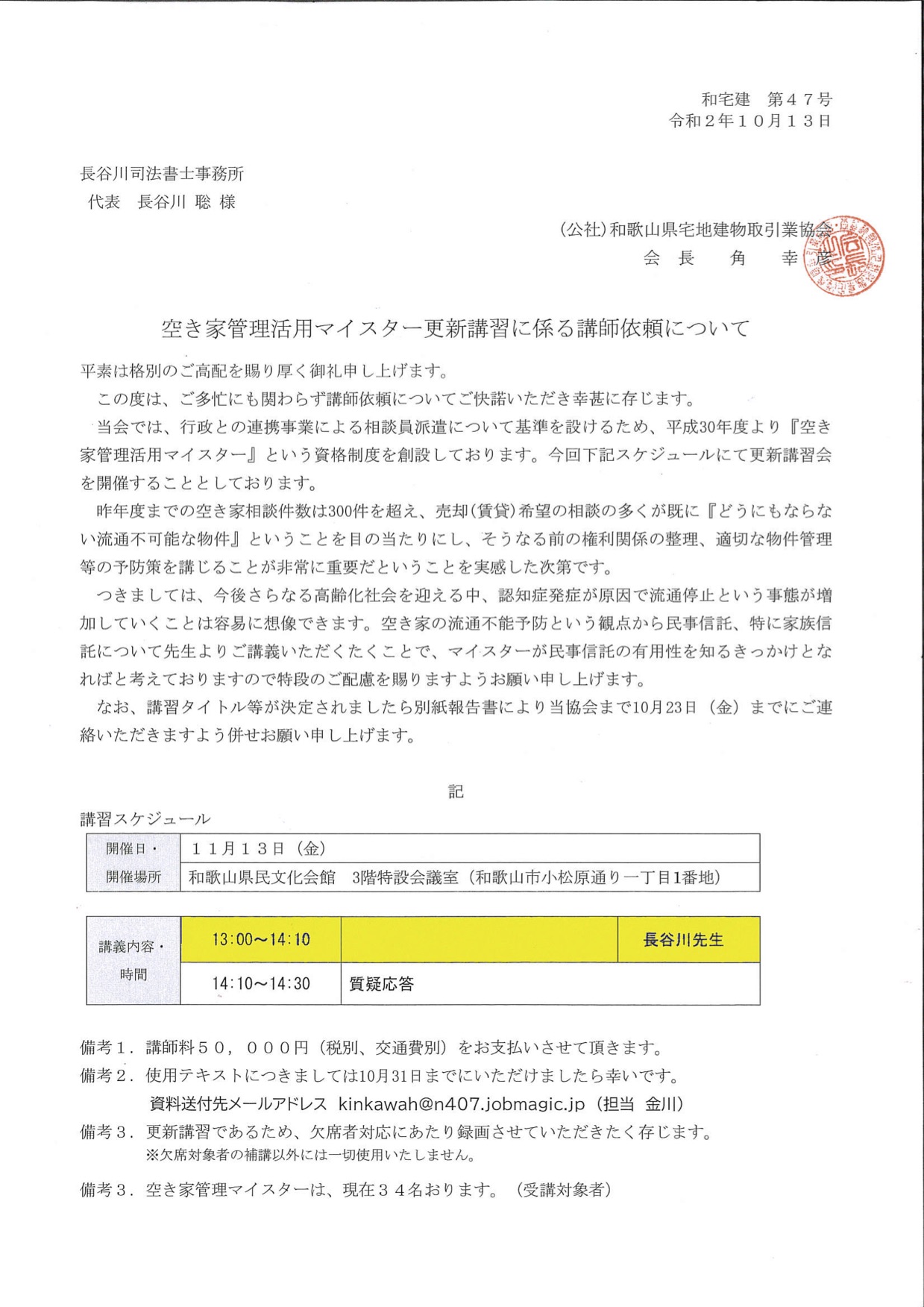

(公社)和歌山県宅地建物取引業協会(令和2年11月13日)

セミナーテーマ「不動産業の現場における家族信託の活用法」~資産承継の相談パートナーとなるための新たな手法~

建都住宅販売(株)(平成30年11月18日)

セミナーテーマ「遺言・相続・家族信託セミナー」

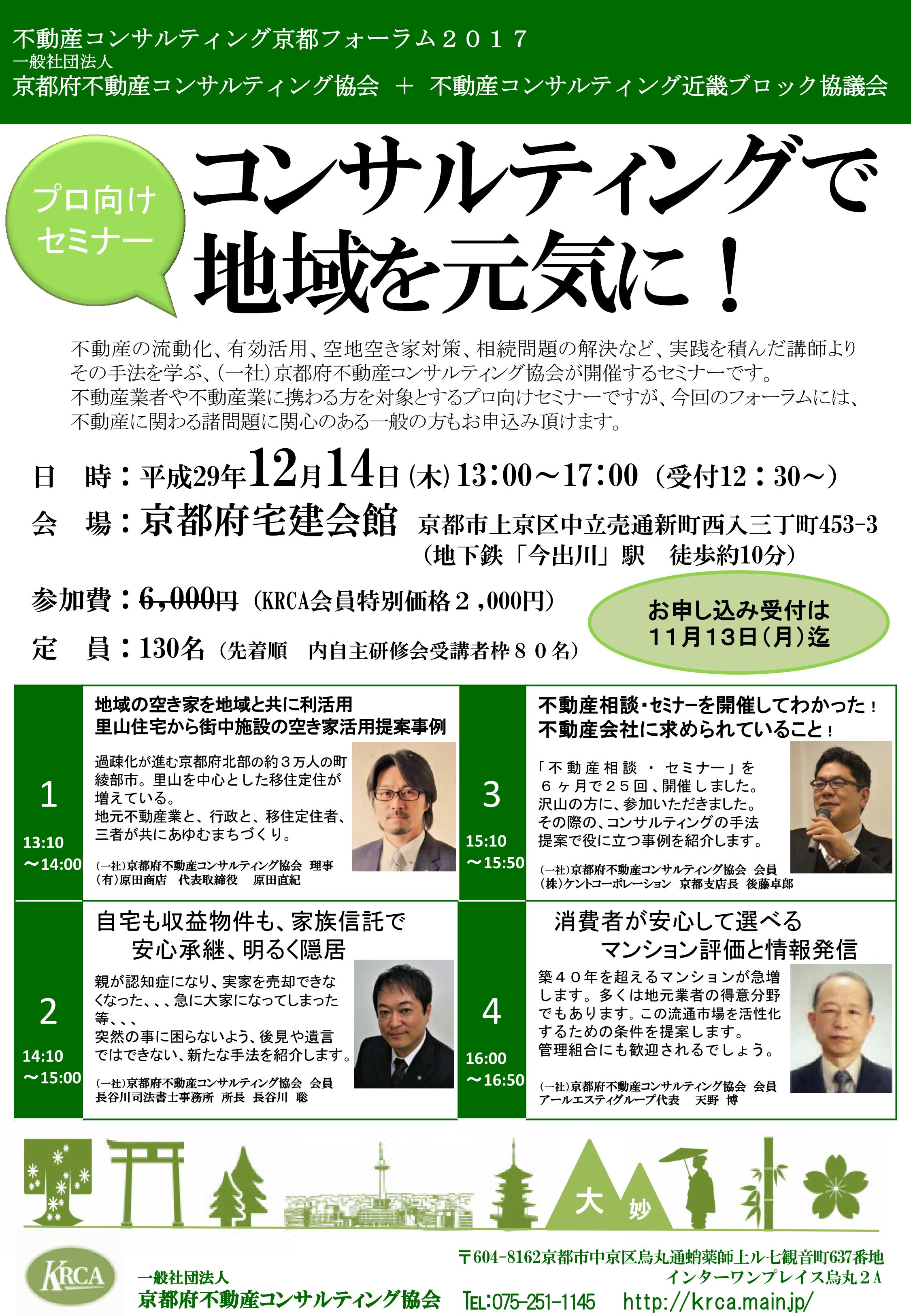

(一社)京都府不動産コンサルティング協会(平成29年12月14日)

セミナーテーマ「自宅も収益物件も、家族信託で安心承継・明るく隠居」

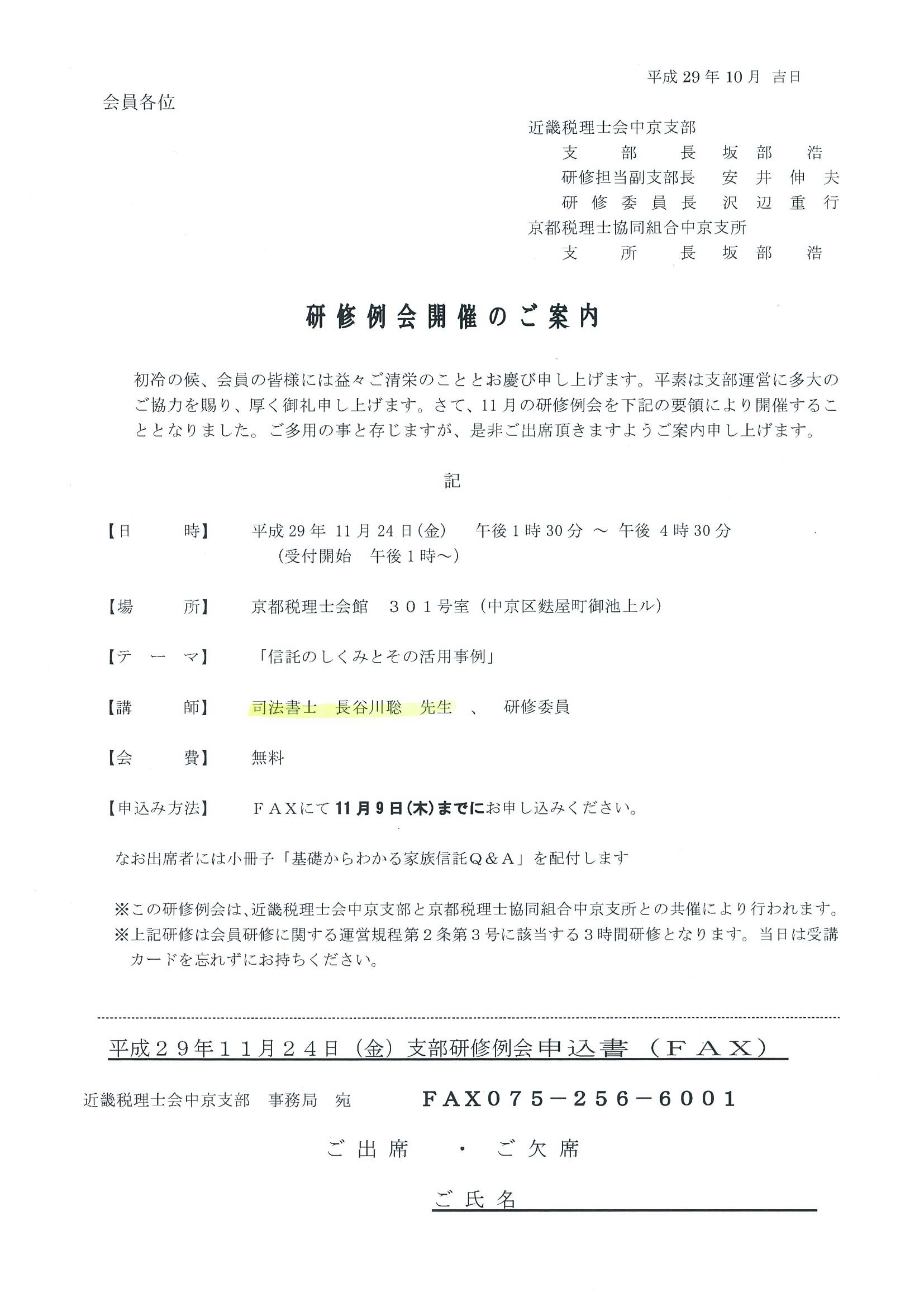

近畿税理士会中京支部(平成29年11月24日)

セミナーテーマ「信託のしくみとその活用事例」

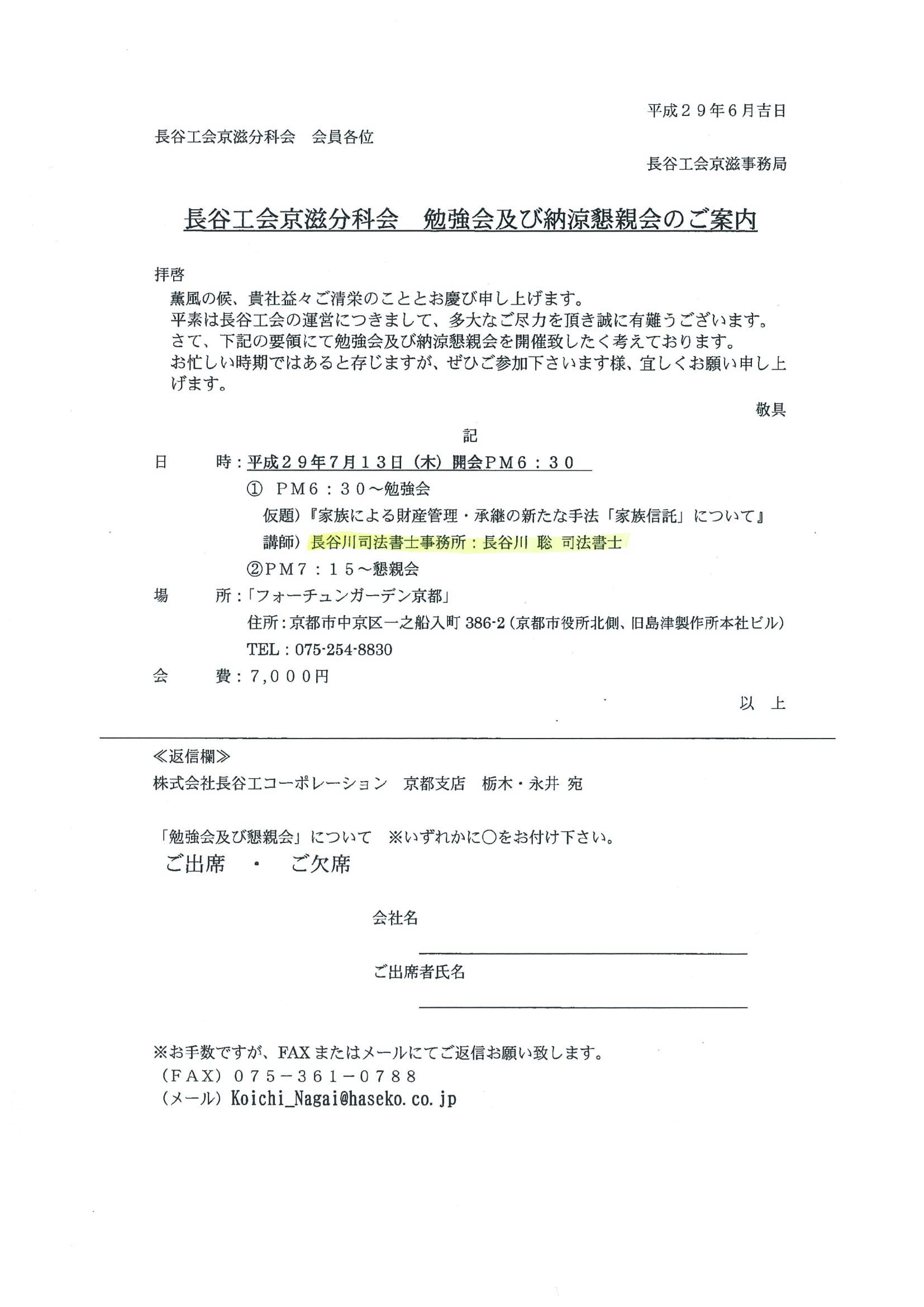

株式会社長谷工コーポレーション京滋分科会(平成29年7月13日)

セミナーテーマ「家族による財産管理・承継の新たな手法「家族信託」について」

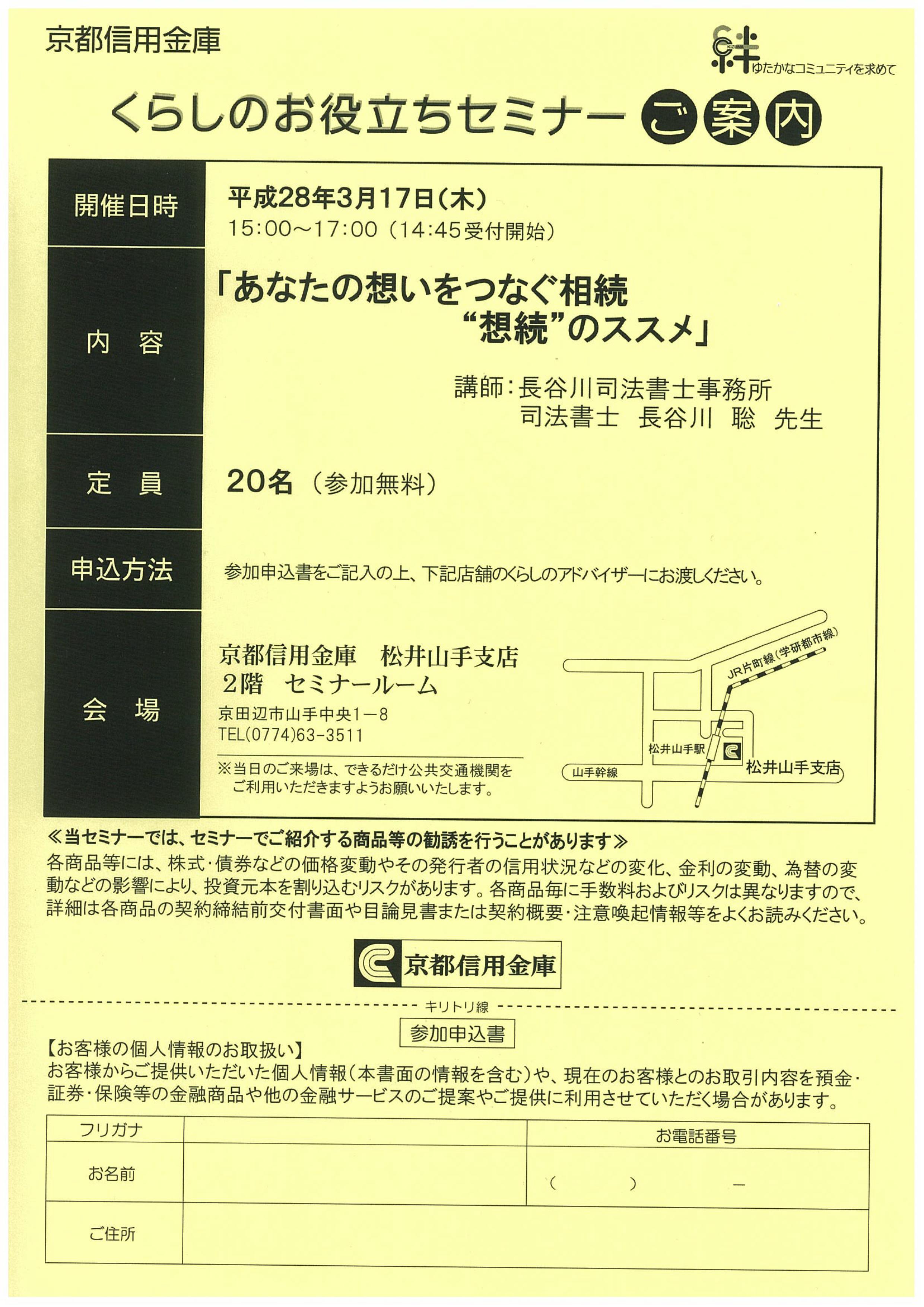

京都信用金庫 くらしのお役立ちセミナー(平成28年3月17日)

セミナーテーマ「あなたの想いをつなぐ相続“想続”のススメ」

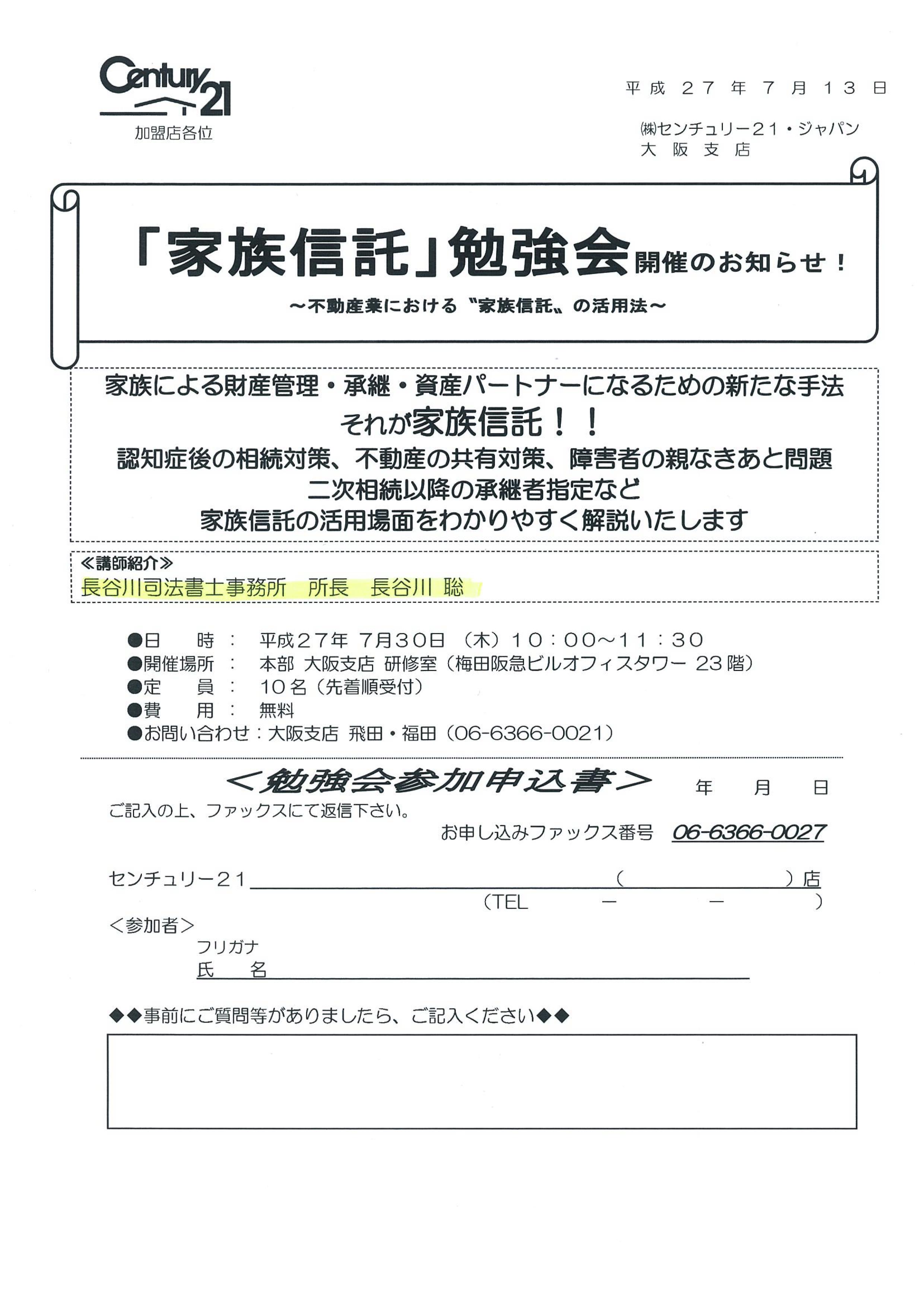

株式会社センチュリー21・ジャパン大阪支店(平成27年7月13日)

セミナーテーマ「不動産業における〝家族信託〟の活用法」

積水ハウス株式会社(平成27年5月17日)

セミナーテーマ「家族信託セミナー」

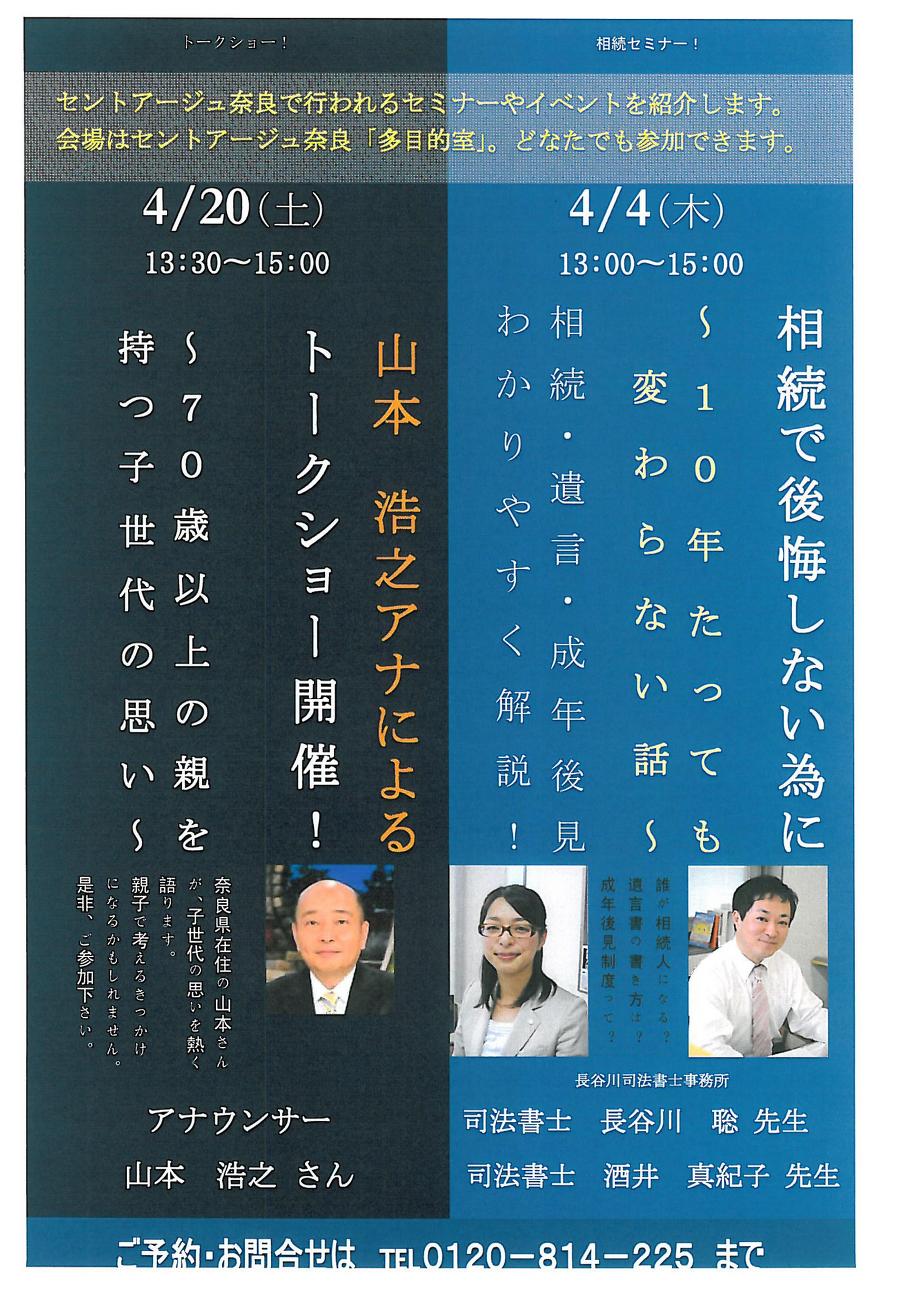

奈良セントアージュ 相続セミナー(平成25年4月4日)

セミナーテーマ「相続で後悔しないために」

京都信用金庫 遺言相続セミナー(平成24年10月11日)

セミナーテーマ「相続で後悔しないために」

京都新聞 相続セミナー(平成24年2月8日)

5.専門サイトの記事監修も行っております

株式会社Alba Link様の運営する「訳あり物件買取プロ」の記事を監修いたしました。

下記URLよりご覧いただけます。

https://wakearipro.com/shared-heritage-division-agreement/

6.相続の相談件数は20年間で1,000件

事務所は大阪と京都のベッドタウン「JR松井山手駅」近くにあるので、個人の方の資産承継のご相談を数多く受けてきました。当初は地域密着でしたが、近年家族信託を資産承継の手法として取り扱うようになってからは大阪、滋賀県からもご相談者がお見えになるようになりました。

7.包括的な資産承継スキームを設計します

一般的な司法書士は死後の財産承継の話しかしないと思います。それは「認知症発症してから死亡するまでの間」の資産承継について考えたこともなく、相談されたこともないからだと思います。また、税理士は相続税を節税することが仕事ですから、認知症を発症した場合の問題点についてまで考えておられる方は少ないのが現状です。当サイトは「現在➡認知症発症➡死亡」という大きな時間の流れの中で、ご本人の希望をかなえ、不安を払う道筋を作ります。この点が根本的に他とは違うところです。

相続対策の最大の敵それは『時間』です

何の対策も取らないまま時間がいたずらに過ぎてゆき、親が認知症など意思能力に問題が発生してしまうと、何も対策はできなくなります。

遺言も書けませんし、不動産の売却も保険や預金の解約もできなくなるのです。お元気な時にしかできないのです。

実は後見人申立理由の第1位は定期預金の解約なのです。

親が施設に入る際まとまったお金が必要です。親の定期を解約して入所費用に充てるため子が銀行を訪れます。銀行は「解約はご本人しかできません」と言います。子が『親の健康状態に問題があり本人は来られない』旨伝えると自動的に「後見申立してください」と言われます。そうしないと解約に応じてもらえないので仕方なく後見申立をする、というわけなんです。

後見を拒否すると生じる新たな問題

銀行にそう言われた子は、初めて「成年後見制度」について調べます。そして上記のような手間、費用、裁判所の許可などいろんな問題があることを知り、後見制度の利用を拒否し『自分が老人ホームの費用を立て替えれば済む話だ』と親の定期解約を諦める人も少なくありません。

ところが、将来親が亡くなって相続が発生したときにこれが問題となるのです。親が存命した数年間で数百万円のお金を援助してきた子は当然、『このお金は親のために自分が立替えてきたきた分だ』と思っているので、遺産から先にもらいたいと考えます。ところが、法律上そうはいかないのです。

民法には“親族間の扶養義務”というのがあり(877条)、子が親を援助することが義務として規定されています。

そこで援助してきた子と援助していない子との間で紛争になるのです。現実、子の援助は寄与分としてほんの一部しか認められず、法定相続分通り2分の1ずつ分割することになってしまいます。こうして相続人間で新たな確執を生んでしまうのです。

家族信託をしておけば親の実家を売ることもでき、売却した代金は信託財産として親の施設の費用に充てることができるのです。このような問題は発生しません。

テレビ電話(SkypeやZOOM)による相談も受け付けています0774-62-4255受付時間: 平日9時-18時 (平日夜・土は予約制) 定休日: 土日祝

メールで問い合わせる 365日24時間受付中